Taxe sur les exportations de produits miniers

La taxe sur les exportations de produits miniers est due par les exportateurs de produits miniers.

La taxe sur les exportations de produits miniers s’applique sur la valeur commerciale des produits miniers exportés.

Le fait générateur et l’exigibilité de la taxe interviennent lors de l’exportation des produits miniers.

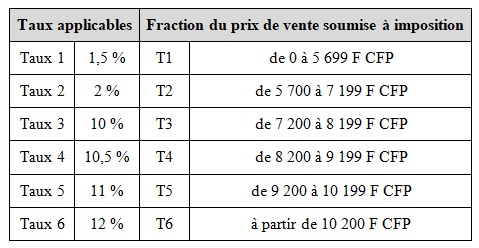

Lorsque le prix de vente des minerais exportés est inférieur à 5 700 F CFP par tonne humide, aucune taxe n’est due. Si le prix de vente de minerais par tonne humide est supérieur ou égale à 5 700 F CFP, il convient de déterminer le montant du tarif par tonne humide selon le barème progressif ci- après :

Les tarifs T1 à T6 sont arrondis au franc pacifique supérieur.

Les paiements sont effectués spontanément sur déclaration à la caisse du receveur des services fiscaux, tous les 5 du troisième mois suivant celui au cours duquel la redevance est devenue exigible.

Si le montant à régler est nul ou si aucune opération n’a été réalisée au cours de la période, la déclaration est quand même remplie et remise au comptable.

Textes applicables :

Code des impôts de Nouvelle-Calédonie - art. Lp. 727 à Lp. 733