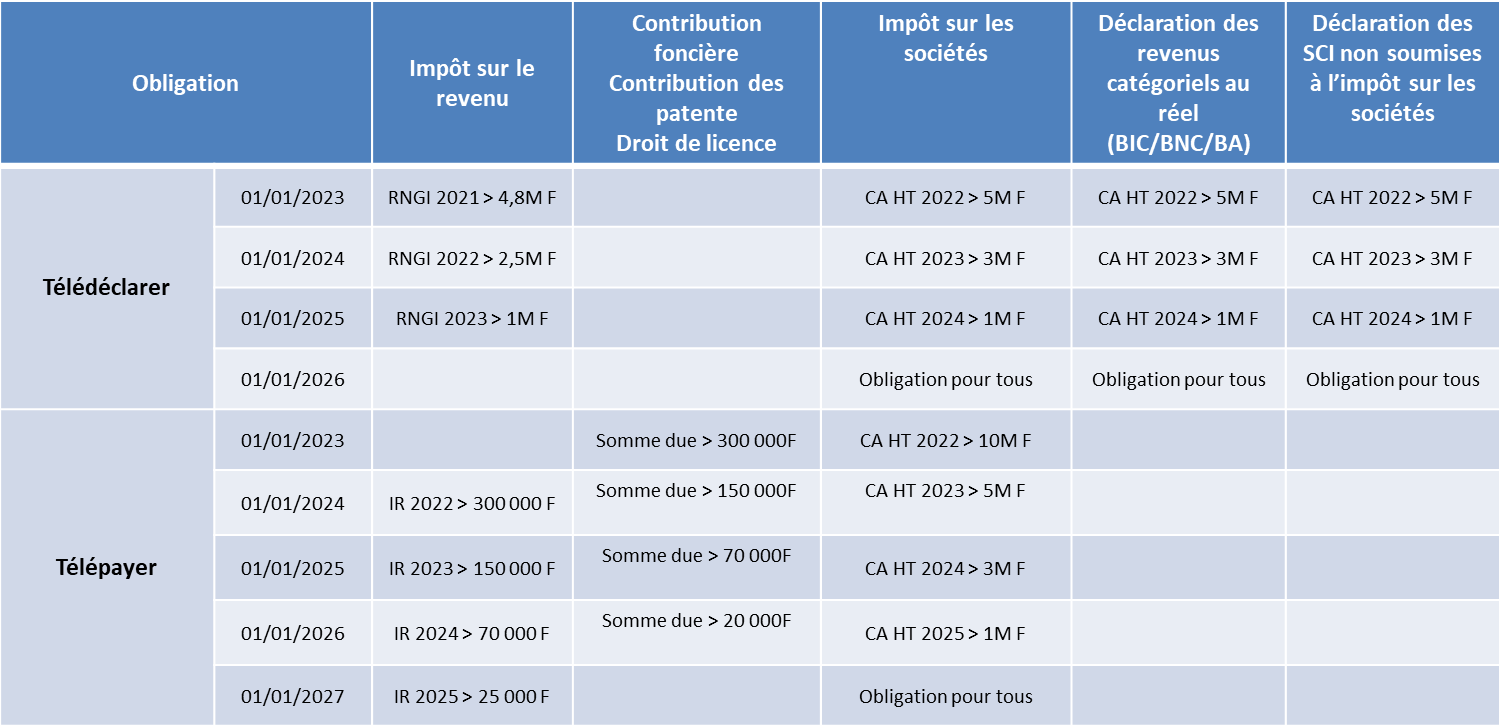

Obligations de télédéclarer et télépayer

Le tableau ci-dessous synthétise l’ensemble des mesures d’obligation de télédéclarer et de télépaiement sur www.impots.nc applicables depuis le 1er janvier 2023 et les évolutions réglementaires prévues pour les années à venir.

Impôt sur le revenu

Les foyers fiscaux ayant un revenu net global imposable 2022 (RNGI) strictement supérieur à 4 800 000 F CFP ont désormais l’obligation de télédéclarer leurs revenus. Cette obligation inclut aussi la déclaration annexe des revenus fonciers.

Pour connaître votre revenu net global imposable, vous pouvez vous référer à la section « Détail de l’imposition » de votre dernier avis d’imposition à l’impôt sur le revenu.

Le seuil définissant l’obligation de déclarer en ligne évoluera à nouveau le 1er janvier de chaque année jusqu’en 2025 pour atteindre 1 000 000 F CFP au 1er janvier 2025. Voir flyer "Quand déclarer en ligne devient obligatoire à l'IRPP"

A compter du 1er janvier 2024, le paiement est obligatoire si le montant d'impôt sur le revenu pour l’année N-2 est strictement supérieur à 300 000 F CFP. Cette obligation vaut autant pour les éventuels avis d'acompte que pour l'avis d'imposition final.

Le paiement en ligne peut se faire par prélèvement « à la demande » sur www.impots.nc ou par la souscription à un contrat de prélèvement à l’échéance ou de mensualisation . Pour plus d’informations sur les modalités de paiement en ligne, vous pouvez vous référer à la notice dédiée en cliquant ici.

Ce seuil évoluera chaque année au 1er janvier jusqu'en 2027. Voir flyer "Quand payer en ligne devient obligatoire à l'IRPP"

Contribution foncière, Contribution des patentes et Droit de licence

Les contribuables ayant un montant à payer strictement supérieur à 300 000 F CFP ont désormais l’obligation de payer en ligne la somme due.

Le paiement en ligne peut se faire par prélèvement « à la demande » sur www.impots.nc ou par la souscription à un contrat de prélèvement à l’échéance ou de mensualisation (uniquement pour la contribution foncière). Pour plus d’informations sur les modalités de paiement en ligne, vous pouvez vous référer à la notice dédiée en cliquant ici.

Le seuil définissant l’obligation de payer en ligne évoluera à nouveau le 1er janvier de chaque année jusqu’en 2026 pour atteindre 20 000 F CFP au 1er janvier 2026.

Sociétés redevables de l’impôt sur les sociétés

Les sociétés redevables de l’impôt sur les sociétés ayant un chiffre d’affaires hors taxe pour l’exercice précédent strictement supérieur à 5 000 000 F CFP ont désormais l’obligation d’utiliser les services en ligne disponibles sur www.impots.nc pour la transmission pour de leurs obligations fiscales, en vertu de l’article Lp. 920.3 à Lp. 920.5 du code des impôts de la Nouvelle-Calédonie.

Le seuil s’apprécie sur le chiffre d'affaires hors taxe au titre de l’exercice précédent, ramené, s’il y a lieu, à 12 mois. Cela correspond à la case FL de la liasse fiscale.

Ce seuil évoluera à nouveau le 1er janvier de chaque année jusqu’en 2026, où l’obligation concernera tous les contribuables soumis à cette obligation à compter du 1er janvier 2026.

A compter du 1er janvier 2024, le télépaiement est obligatoire si le chiffre d’affaires hors taxes pour l’exercice précédent est strictement supérieur à 5 000 000 F CFP.

Ce seuil évoluera chaque année au 1er janvier jusqu'en 2027. A compter du 1er janvier 2027, l'obligation du télépaiement concernera toutes les sociétés.

Déclaration des revenus catégoriels au réel (BIC/BNC/BA)

Les contribuables soumis à l’obligation de déclarer leurs revenus catégoriels (BIC/BNC/BA) au réel dont le chiffre d’affaires hors taxe 2022 est strictement supérieur à 5 000 000 F CFP ont désormais l’obligation de télédéclarer cette liasse.

Le seuil s’apprécie sur le chiffre d'affaires hors taxe au titre de l’exercice précédent, ramené, s’il y a lieu, à 12 mois.

Ce seuil évoluera à nouveau le 1er janvier de chaque année jusqu’en 2026, où l’obligation concernera tous les contribuables soumis à cette obligation à compter du 1er janvier 2026.

Déclaration des revenus des SCI non soumises à l’impôt sur les sociétés

Les SCI non soumises à l‘IS dont le chiffre d’affaires hors taxe 2022 est strictement supérieur à 5 000 000 F CFP ont désormais l’obligation de télédéclarer leurs revenus.

Le seuil s’apprécie sur le chiffre d'affaires hors taxe au titre de l’exercice précédent, ramené, s’il y a lieu, à 12 mois.

Ce seuil évoluera à nouveau le 1er janvier de chaque année jusqu’en 2026, où l’obligation concernera toutes les SCI non soumises à l’IS à compter du 1er janvier 2026.